El Gobierno abrió este lunes un canje de deuda en pesos que se extenderá hasta el martes, con el que busca despejar el grueso de los vencimientos de este año. En conjunto, los títulos elegibles para la operación suman unos $55 billones. Así, Luis Caputo lanzó una apuesta que, según los analistas, apunta a allanar el terreno para el desafío de levantar el cepo cambiario en algún momento de 2024.

En la City, consideran que las abultadas tenencias de bonos del Banco Central y el Fondo de Garantía de Sustentabilidad (FGS) de la Anses aportan un piso de adhesión al canje de alrededor del 60%. Sin embargo, aún hay dudas sobre la participación privada: ¿de qué depende?

En la convocatoria, el Ministerio de Economía aclaró que la conversión está destinada a organismos públicos pero que está abierta para los acreedores privados en las mismas condiciones. La medida había comenzado a negociarse con los bancos a comienzos de año. Y, como contó Ámbito, el Fondo Monetario Internacional había avalado la iniciativa en su última revisión. De hecho, la había colocado como punto de referencia estructural a cumplir antes de fines de marzo.

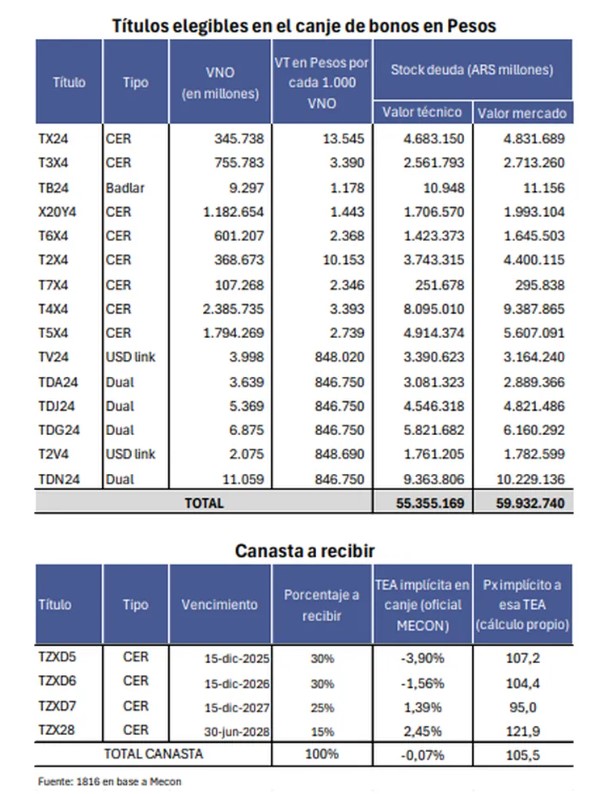

En concreto, los títulos elegibles para la operación son 15. Ocho de ellos están indexados a la inflación (CER), cuatro son duales (ajustan por inflación o dólar oficial, lo que pague más), dos son dólar linked y uno está atado a la tasa Badlar (la de los plazos fijos mayoristas). Según cálculos de la Consultora 1816, representan un valor técnico conjunto de $55,4 billones y un valor de mercado de alrededor de $59,9 billones.

Canje de deuda: ¿cuáles son los nuevos títulos que ofrece Economía?

A cambio, la Secretaría de Finanzas, que conduce Pablo Quirno, ofrece una canasta de cuatro bonos indexados a la inflación con cupón cero: un nuevo Boncer a diciembre de 2025 (por el 30% del total), otro a diciembre de 2026 (30%), otro a diciembre de 2027 (25%) y se reabrirá el TZX28 a junio de 2028 (15%). Según informó el Palacio de Hacienda, los nuevos títulos se entregarán a una tasa efectiva anual (TEA) del -3,9%, -1,56%, 1,39% y 2,45%, respectivamente.

En base a esas tasas, un informe especial de 1816 al que accedió Ámbito estimó que el precio de la canasta es de $105,5 por cada $100 de valor nominal de los títulos a entregar. “Dados los precios al viernes, parece haber algo de premio por aceptar la operación, de entre 2% y 5% promedio”, estimó la consultora dirigida por Adrián Rozanski, Mariano Skladnik y Martín Defilippo. Por su parte, Portfolio Personal Inversiones (PPI), en base al mismo parámetro, estimó que la oferta representa un 3% de retorno potencial en su conjunto.

“En condiciones normales ese sería un premio enorme; en este caso, dado que el canje modificaría significativamente la oferta total de títulos largos, no es claro que la curva del viernes sea una buena referencia para pensar la curva luego de la operación”, matizó 1816. Así, se abre el interrogante sobre el atractivo de la propuesta para los tenedores privados.

Canje de deuda: ¿habrá buena participación privada?

Hay coincidencia en la City de que la operación augura un piso de adhesión elevado debido a que los organismos públicos ostentan dos tercios o más del stock de títulos elegibles. Los datos oficiales mostraban que a noviembre del año pasado el 71,6% del total de títulos soberanos cotizantes y pagaderos en pesos estaba en manos del propio Estado. Solo entre el BCRA, el FGS y el Banco Nación explicaban el 66%. Para 1816, esto supone un piso de aceptación del canje de entre el 60% y el 65%. PPI, en base a cálculos similares, consideró que para ser exitoso la participación total debería superar el 64%-70%.

Proyectar la participación del sector privado resulta más complejo. Operadores y analistas consideran que habrá un factor determinante: si el BCRA ofrece seguros de liquidez para bancos para esta operación o si decide no hacerlo, algo que hasta el cierre de esta nota aún no había hecho. Se trata de los llamados “puts” u opciones de recompra, una herramienta que utilizó de forma creciente la entidad que preside Santiago Bausili para fomentar que los bancos desarmen pasivos remunerados del Central y migren sus tenencias a títulos del Tesoro. Aunque estos puts, cuyo stock superó los $14 billones, constituyen una “deuda latente” para el BCRA ya que, si los bancos deciden ejecutar las opciones en masa, tendría que salir a responder con emisión para recomprar los títulos.

Para PPI, en caso de no haber puts para los bonos del canje “es probable que el resultado sea más discreto ante posible descalce de plazos de los depósitos del sistema financiero”. En 1816 coincidieron en que serán determinantes para la adhesión o no de los bancos, por un lado, porque “tienen valor en sí mismo” y de hecho las entidades lo vienen usando para hacerse de liquidez cuando quieren rotar sus carteras; y, por otro, porque los bonos que suscriben los bancos en licitaciones primarias para el límite de financiamiento al sector público (75% de la RPC) cuando están cubiertos por opciones de recompra.

También será clave dilucidar si el BCRA pondrá “bids” (posturas de compra) en el mercado secundario para los cuatro títulos que integran la canasta del canje. Como para 1816 tampoco está claro si a los precios actuales de la curva CER vale la pena o no estirar duration (el canje, según plantea, tiene “metido en precios” una salida del cepo gradual en la segunda mitad del año sin cimbronazos para la curva de deuda soberana en pesos), “la decisión del BCRA de ofrecer o no puts y de poner o no bids de los nuevos bonos en el secundario son determinantes para dar una respuesta definitiva”.

Canje, deuda y objetivo oficial

Lo cierto es que uno de los objetivos del Gobierno apunta a la cuestión del cepo. “Uno de los riesgos más grandes a la hora de normalizar el mercado cambiario era afectar la demanda por deuda en pesos, y, por lo tanto, el refinanciamiento de las licitaciones del Tesoro. De esta manera, si el equipo de Finanzas es exitoso en esta conversión, la probabilidad de comenzar la normalización cambiaria aumenta”, señaló PPI en un reporte. Aunque no es el único factor y el equipo económico mira con particular atención la licuación y el desarme de pasivos remunerados del BCRA. En el mercado, advierten sobre distintos factores (deuda comercial, agrodólares, crawling peg, dólar blend) que presionan sobre la posibilidad de acumulación de reservas.

Javier Milei se refirió al tema esta mañana en una entrevista en La Nación+: “Como la economía está muy desmonetizada, hay condiciones para abrir el cepo, pero también hay riesgo de que los pasivos se me corran al dólar y se dispare la híper. Prefiero ir sobre seguro y apuntarla hacia mitad del año”, tras los primeros meses de cosecha gruesa. Aunque coqueteó con la idea de que, si consiguiera endeudamiento externo (¿vía FMI?), podría apurar el proceso: “Si me ponen u$s15.000 millones, abro el cepo mañana y la economía despega”.

Amén de esto último, el Presidente pareció enviar una señal sobre los próximos pasos con la designación al frente del nuevo Consejo de Asesores Económicos de Demian Reidel, el exfuncionario del BCRA de Federico Sturzenegger que se presentaba hasta hace poco en redes sociales como “desarmador de cepos”.

La otra cara del canje es el eventual impacto en el frente fiscal. El economista Amilcar Collante señaló que “si canje es exitoso, la carga de intereses del Tesoro baja fuertemente” este año. Es decir que bastaría con un superávit primario algo menor para llegar al déficit financiero cero. Aunque, de todas maneras, como se sabe, el ajuste se muerde la cola vía desplome de la recaudación y no le será fácil arribar a esa meta, aun con la motosierra y la licuadora a todo motor.